Ответ:

Досрочное погашение займа предоставляет заемщику возможность снизить финансовую нагрузку за счет сокращения суммы начисленных процентов и ускоренного исполнения долговых обязательств. Однако процесс расчета процентов при досрочном погашении может быть сложным и требовать учета различных факторов. В данном разделе рассматриваются основные принципы и стратегии расчета процентов в подобных ситуациях.

1. Классификация процентных ставок

1.1. Основные характеристики:

Процентные ставки по займам делятся на два основных типа: фиксированные и плавающие. Выбор типа ставки оказывает значительное влияние на методику расчета процентов при досрочном погашении.

1.2. Примеры:

- Фиксированная процентная ставка: В случае займа с фиксированной процентной ставкой, например, 10% годовых, сумма процентов остается неизменной на протяжении всего срока действия кредитного договора, независимо от даты досрочного погашения.

- Плавающая процентная ставка: Процентная ставка может изменяться в зависимости от определенных экономических показателей, что влияет на общую сумму начисленных процентов.

1.3. Рекомендации:

- Уточните у кредитора тип применяемой процентной ставки.

- Внимательно изучите условия кредитного договора для определения порядка изменения процентной ставки в течение срока действия займа.

2. Формула аннуитетных платежей

2.1. Основные принципы:

Аннуитетный метод расчета платежей предполагает равные ежемесячные выплаты, которые включают как погашение основного долга, так и начисленные проценты. При досрочном погашении займа необходимо произвести перерасчет оставшейся суммы основного долга и начисленных процентов.

2.2. Пример расчета:

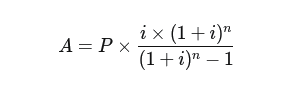

Рассмотрим заем на сумму 1 000 000 рублей под 10% годовых сроком на 5 лет. Через 2 года заемщик принял решение о досрочном погашении остатка долга. Для расчета оставшихся процентов используется следующая формула аннуитетных платежей:

где:

- ( A ) — ежемесячный аннуитетный платеж;

- ( P ) — сумма займа;

- ( i ) — месячная процентная ставка;

- ( n ) — общее количество месяцев действия кредитного договора.

2.3. Рекомендации:

- Для упрощения процесса расчетов рекомендуется использовать специализированные онлайн-калькуляторы.

- В случае необходимости, можно запросить у банка предоставление расчета оставшейся суммы долга и начисленных процентов.

3. Штрафные санкции за досрочное погашение

3.1. Основные положения:

Некоторые кредитные договоры предусматривают применение штрафных санкций за досрочное погашение займа. Такие меры направлены на компенсацию банку потери потенциального дохода в виде начисленных процентов.

3.2. Пример расчета:

Например, заемщик взял кредит на сумму 500 000 рублей с условием начисления штрафа в размере 2% от суммы остатка долга при досрочном погашении. В случае погашения кредита через 3 года штраф составит 10 000 рублей.

3.3. Рекомендации:

- Внимательно изучите кредитный договор на предмет наличия условий о применении штрафных санкций.

- Произведите предварительный расчет целесообразности досрочного погашения с учетом возможных штрафных санкций.

4. Частичное досрочное погашение

4.1. Основные аспекты:

Частичное досрочное погашение займа предоставляет заемщику возможность уменьшить сумму основного долга, что, в свою очередь, приводит к снижению начисляемых процентов. В данном случае производится перерасчет процентов на оставшуюся сумму долга.

4.2. Пример:

Допустим, заемщик внес 200 000 рублей в счет погашения кредита на сумму 1 000 000 рублей. В результате сумма основного долга уменьшилась, и проценты будут начисляться на новую сумму.

4.3. Рекомендации:

- Определите, какой вариант досрочного погашения будет наиболее выгодным: сокращение срока кредита или уменьшение ежемесячных платежей.

- Уточните у банка порядок пересчета графика платежей после осуществления частичного досрочного погашения.

5. Реструктуризация долговых обязательств

5.1. Основные принципы:

Реструктуризация займа представляет собой изменение условий кредитного договора с целью облегчения финансового бремени заемщика. К числу возможных изменений могут относиться увеличение срока кредита, снижение процентной ставки или изменение графика платежей.

5.2. Пример:

Заемщик взял кредит на 5 лет под 10% годовых. Через 2 года он столкнулся с финансовыми трудностями и обратился в банк с просьбой о реструктуризации. В результате банк предложил увеличить срок кредита до 7 лет и снизить процентную ставку до 8%.

5.3. Рекомендации:

- При возникновении финансовых затруднений рассмотрите возможность обращения в банк с просьбой о реструктуризации займа.

- Тщательно проанализируйте долгосрочные последствия изменения условий кредитного договора.

📌 Заключение

Расчет процентов при досрочном погашении займа требует тщательного анализа условий кредитного договора и выбора оптимальной стратегии управления долговыми обязательствами. Следование рекомендациям, представленным в данном разделе, позволит заемщику эффективно минимизировать финансовые затраты и ускорить процесс исполнения долговых обязательств.